中小型企业划分标准 行业规模划分标准2023

作者:王泉/诉讼律师、桂亦威/诉讼律师|注会|税务师

【税律笔谈】按:

中小企业是国民经济的支柱,占据了我国企业总数的95%以上,提供了约80%的就业岗位。为了扶持中小企业发展,国家出台了一系列税收优惠政策,例如针对小规模纳税人、小微企业、免税企业的税收减免政策。这些企业类型及其对应的税收优惠政策常常令企业管理者感到困惑。为了帮助大家更好地理解和应用这些政策,我们特撰写本文进行解读。

【律师总结】

一、小规模纳税人与免税销售额企业的界定

小规模纳税人和免税销售额企业享受的增值税优惠政策,是我国针对增值税设置的普惠性优惠政策。

根据现行政策,我国对增值税小规模纳税人采取税率式减免优惠;而对于月度销售额不超过10万元(季度30万元的未达起征点的小规模纳税人,则进一步给予税基式优惠,即免征增值税。

“小规模纳税人”指的是,连续不超过12个月或4个季度内累计应征增值税销售额(即年应纳税销售额不超过500万元的企业(含个体工商户。年应纳税销售额超过500万元的企业,则会被认定为一般纳税人。

需要注意的是,500万元的销售额包括纳税申报销售额、稽查查补销售额、纳税评估调整销售额,但不包括纳税人偶然发生的销售无形资产、转让不动产的销售额。

小规模纳税人和一般纳税人的主要区别在于适用的增值税税率不同。一般纳税人适用的增值税税率为13%、9%、6%三档;而小规模纳税人适用的增值税征收率则为5%、3%或1%两档。

总而言之,我国针对增值税小规模纳税人的增值税优惠政策包含两种形式:税基式减免和税率式减免。

小规模纳税人增值税税基式减免政策的历史沿革如下表所示:

2020年初,为应对新冠疫情、扶持小微企业发展,国家在原有优惠政策的基础上,进一步实施了税率式减免政策,即将适用3%征收率的小规模纳税人的征收率降至1%或0。

小规模纳税人增值税税率式减免政策的历史沿革如下表所示:

二、小微企业的定义

“小微企业”,指的是符合特定条件、可以享受国家所得税和“六税两费”优惠政策的企业。

根据现行政策规定,小型微利企业需同时满足以下条件:

1、 从事国家非限制和非禁止行业

国家限制和禁止类行业不属于小型微利企业的范畴。判断企业所属行业是否属于限制或禁止类,可以参考《产业结构调整指导目录(2019年本)》中规定的限制类、淘汰类产业以及《外商投资产业指导目录(2017年修订)》中规定的限制、禁止外商投资的产业。

2、 年度应纳税所得额不超过300万元

需要注意的是,年度应纳税所得额不等于净利润。企业不能简单地用会计报表上的净利润来判断是否符合年度应纳税所得额不超过300万元的条件。年度应纳税所得额指的是《企业所得税年度纳税申报表》上的数据,是在利润总额的基础上,加减纳税调增、调减事项、免税收入、减计收入、加计扣除、境外所得、境外所得递减境内亏损、所得减免、待弥补亏损、抵扣应纳税所得额等项目后计算得出的最终“利润”。

3、 从业人数不超过300人

“从业人数”包括签订劳动合同的职工人数和劳务派遣用工人数,应按企业全年季度平均值确定,具体计算公式如下:

季度平均值=(季初值+季末值÷2

全年季度平均值=全年各季度平均值之和÷4

4、 资产总额不超过5000万元

“资产总额”指的是会计报表上的资产总计。与其他三个指标相比,资产总额是最容易理解的,但也是企业经营者最容易忽视的指标。

例如,一家企业要实现300万元的利润、控制在300人以内的用工规模相对容易。如果企业股东为了避免缴纳分红税而长期不进行利润分配,或者企业对外投资股权较多(名下股权资产较多,或者企业负债规模较大(例如应付账款规模巨大、银行贷款较多等,企业的资产总额很容易超过5000万元。

企业在进行税务筹划、选择按照小型微利企业纳税时,应当充分考虑资产总额指标,避免未来因为资产规模扩大而失去享受优惠政策的资格。

现行政策规定,小型微利企业适用的所得税税率为20%,企业所得减按25%计入应纳税所得额,综合税负率为5%。

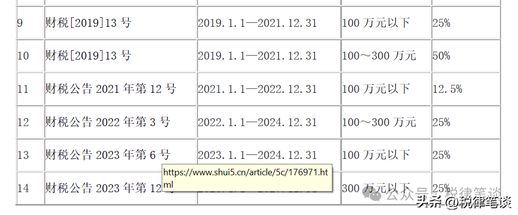

小型微利企业所得税优惠税率的历史沿革如下表所示:

三、小规模纳税人、小型微利企业享受“六税两费”减半征收政策

根据《财政部、税务总局关于进一步支持小微企业和个体户发展有关税费政策的公告》(财政部、税务总局公告2023年第12号规定:

自2023年1月1日至2027年12月31日,对小规模纳税人、小型微利企业和个体工商户减半征收资源税(不含水资源税、城市建设维护税、房产税、城镇土地使用税、印花税(不含证券交易印花税、耕地占用税和教育费附加、地方教育费附加。

以上减半征收的税费,通常被称为“六税两费”。